| 2009年 6月 5日 記 |

住宅ローンの『常識』、『非常識』!

①債務の移行(夫婦間)の常識・非常識

世の中はどんどん変わってきている。例えば「離婚」もそうだ。小学校などでもクラスで親が離婚すると肩身が狭い思いを昔はしたものだが、今は違う。クラスの3分1は親が離婚しているとも言われている。子供たちが日常茶飯事の事として受け入れているのも当然だ。

この離婚に伴い住宅ローン債務と財産の持分について相談が良く持ち込まれる。

共有名義のマンションを奥様だけの名義にして、住宅ローンも奥様が払っていくということで離婚が成立したという。共働きが専業主婦の数を上回っている事実もこのことに拍車をかけているようだ。離婚しても奥様の収入で住宅ローンを十分支払って生活していけるのだから、ご主人は不要ということか。寂しいことだが、これが現実。

この世間の流れを銀行はご存じ無いらしい。

離婚してご主人の債務の部分まで奥様が支払っていくと言っても「債務の移行」は認めない。

もっと現実に目を向けて欲しいものである。銀行保証会社は、2分間に1組、年間約26万組も離婚している現実なのだから、審査基準を一般社会生活に対応した常識で判断してほしいものである。

②債務の移行(親子間)の常識・非常識

今は、平均寿命も延びて、人生85年と言われている。しかし、そこまで働き続けられるものでもない。

融資される時、「定年退職後はどうなりますか?」と銀行に聞かれるけれど、何十年も先の事、実際のところどうなるか分かる筈は無い。

60代を迎えて子供も大きくなり、子供に家を引き継がそうと考える人は多い。そう考えた時、住宅ローン、も現役バリバリの子供に引き継がそうと考えるのは自然な事だ。銀行にとっても、収入の見込みが不明確になる高齢者より、若い世代の方がローン完済の確実性は明らかなはずだ。

しかし銀行は、この返済者の変更(債務の移行)を認めてくれないケースがほとんどだ。融資契約した本人に返済してもらうのが原則だという。原則はわかるけれど現実このようなケースは多い。自然の流れだ。

これを認めない事こそおかしくないか?

相続時清算課税と言って、所有権を今移動しておいて、死亡相続の際、税金を支払う制度があるが、このこと自体も銀行は理解を示さない。

銀行は、どちらにしろ保証会社に守られているし、債務者が死亡すれば保険がおりるのだから面倒な事はしたくないというのが本音なのだろう。

これは、国策の対応に変化出来ない銀行の非常識ではないだろうか。

③頭金についての常識・非常識

住宅購入時、頭金が必要で頭金を貯めてから購入する常識は、現在では非常識となっている。

以前は、物件価格の8割までしか貸してくれなかったので、残り2割と諸費用は自分で準備する必要があった。

それが今では、「官」より「民」の金融機関にシフトしたので、100%ローンが当たり前、中には諸費用まで含めた110%ローンも適用されている。

現在は、「頭金なしでマイホーム」が常識である。

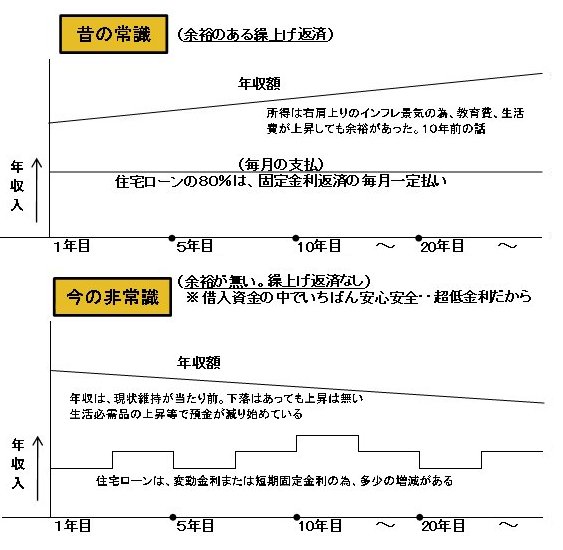

④繰上げ返済の常識・非常識

「繰上げ返済はした方が良い」との常識は、現在の景気状況と超低金利政策では非常識と言える。

以前の住宅ローンは良い「インフレ」時の経済成長時代(物価の上昇と所得の上昇)、家を購入した人は、借入額と毎月の返済額は変わらないのに所得がどんどん増額したのだから、繰上げ返済が可能だった。生活費や教育費を削った訳でなく、収入が増加したので「余裕のある繰上げ返済」でした。

現在は、デフレ脱却したようですが、悪いインフレ、所得が増加するという状況でなく、リストラ、転職、増税等で所得が下がる方が多い。そんななかで繰上げ返済は無理。

生活水準を下げないと繰上げ返済はできない景気状況と超低金利なら、急いで返済する必要はない。

現在の状況なら住宅ローン金利は超低金利、他のローンがあるならばそちらを優先する方が賢明である。

※実行金利で、3%以下なら返済しない、3.5%以上なら早く返済する事をお勧めします

⑤銀行員の常識・非常識

「銀行だから、銀行員なら信用出来るの常識」は、現在では「非常識」

相変わらず、銀行の信用力は強い。ところが、住宅ローン扱いは、新入社員又は派遣社員が担当窓口で、相談と言って申込書類を預かるだけです。お役所仕事と大差無い。

親身に相談に乗ってくれる知識も実績もないけど、銀行の方針で

「マニアル、研修教育以外の説明はするな」

「一切、他行との比較説明はするな」の教育を受けている。

そんな住宅ローン担当へ、人生最大の買い物である住宅ローン契約を相談できますか?

相当に無責任な実態です。

一般的に「銀行員だから大丈夫」と思われている(常識)が、これは非常に恐ろしい事で、現代にあった適切なアドバイスは期待できないし、またプラン等のコンサルティングは行いません。

現在では、非常識な銀行であり、看板で仕事をする銀行員も非常識と思った方が賢明です。

⑥変動金利の常識・非常識

変動金利を利用すると「恐ろしい」「支払が変化する」「未払い利息が発生する」の「常識」は、現在では「非常識」です。

変動金利(※1)を再度確認して下さい。

今の景気状況と日銀の金利政策では短期プライムレートが変動金利に連動する為、一番分かりやすい。又、経済景気状況が悪く、未払い利息が発生する程、金利が一気に上昇する事は考えにくい事です。

※1・金利は年2回、見直しする

上昇金利なら、元金割合が減額され、利息割合が増額する。

下降金利なら、元金割合が増額され、利息割合が減額する。

・変動金利の毎月返済額は、5年に一度見直しする。

・5年後の見直しで金利上昇時の増幅額は、25%以内で毎月払額を決定する。

|

|