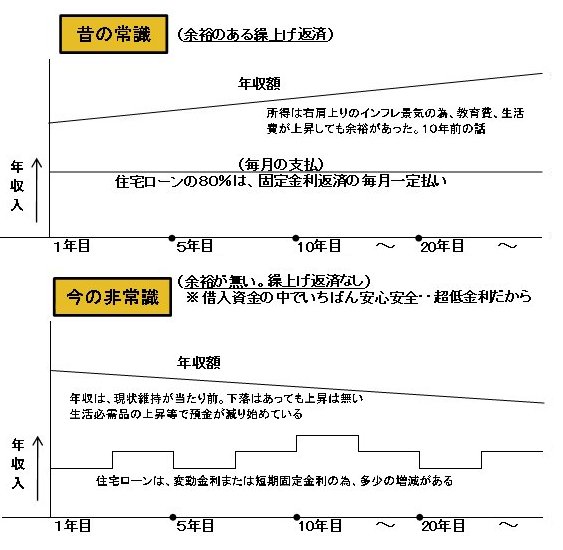

住宅ローン業界

各家庭で長期間、大きな支出として住宅ローンと保険料がありますが、この2つの業界には契約する際に大きな違いがあります。2つの契約には仲介業者が介入しますが、この仲介業者の業態が非常に異なるのです。

端的に言うと損保・生保業界は非常に良い環境にあり、住宅ローン業界は10年遅れた、独占企業的な不公正な商品説明にて、契約が結ばれています。

以下にその違いをご確認下さい。

多くの方は新規に家を購入する時は、不動産業界にて購入されるでしょう。

さて、物件が決まりました。住宅ローンはどうしますか?

多くの方は、不動産屋に相談します。すると提携先銀行を紹介されて住宅ローンを申し込みます。

がしかし、ここで本来なら、「住宅ローンの高額借入する商品を自分に合っているか比較検討する事が重要」な事ですが、物件購入者は知識不足の為、ほとんど検討されません。

不動産屋は、「住宅ローンの内容で無く」、融資承認が受けられる銀行を紹介します。

「少々、金利、条件が悪くても、早く融資承認が出て販売契約が結べる事」が目的です。

また、不動産屋と銀行の間には、提携先という関係はあるが利害関係はありません。銀行へ住宅ローン者を紹介したからといって報酬料は支給されません。

不動産屋の利益は、物件に住宅ローン契約が結べて、物件売買契約を交わす事で利益が得られます。

| 銀行と不動産業の違いと特徴 |

A.不動産業は、宅地建物取引業と販売取引主任者の

資格者(国家資格)が、販売、取引に対応する。 |

B.銀行と提携先業者には、利害関係が無い。

(多少の便宜が良い位である) |

C.不動産業は、住宅ローン商品を売るのでは無く、

物件を販売し、売買契約を交わす事で利益を得る。 |

D.銀行へ住宅ローン案件を紹介しても「フィー」(報酬料)

が無い為、共存共栄の目標が無く距離が遠い。 |

今後の住宅ローン業界を創造すると・・・

銀行は、住宅ローンの「官から民」への流れから、今後も100行100色の銀行独自の営業が続くでしょう。平成17年国土交通省より、銀行と消費者を仲 介する住宅ローンアドバイザーの養成に取り組みました。現在では、住宅ローンアドバイザーとして認定者の資格です。最近では、モーゲージプランナー等々の 専門職があるようです。

しかし、非常に難しい事で、銀行の体制等々を改革し国家資格者とした専門職を養成する必要があります。

専門職の仕事としては、消費者が住宅ローンを選ぶ際に、相談して最も顧客に合った商品を選択してあげる事です。つまり、損保・生保の代理店と同じような仕事を行うのです。

専門職を介して住宅ローンを組むという事は、住宅ローンの知識を十分に理解して、銀行主導型住宅ローンで無く、顧客主導型住宅ローンを組めるようになるのです。

損保・生保業界については その1をご覧ください。